全国咨询热线:

全国咨询热线:

原标题:智研咨询报告:2022年中国半导体外延片行业全景速览(国产替代化进程及加快)

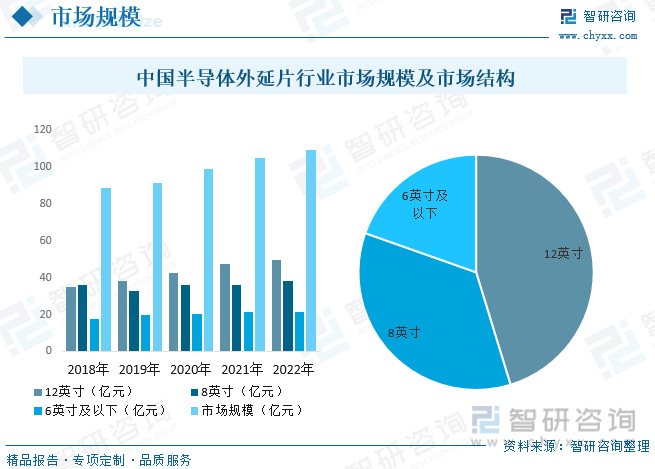

内容概述:中国在半导体外延片领域的技术创新取得了一些重要成果。中国的企业和研究机构一直在改进和优化制备工艺,提高外延片的质量和性能。一些中国企业慢慢的开始生产国产化的外延片产品,减少了对进口外延片的依赖,提高了国内半导体产业的自主性和竞争力。依据数据显示,中国半导体外延片行业市场规模呈现逐年上涨态势,2022年中国半导体外延片行业市场规模为108.9亿元,其中占比最高的为12英寸,占比45.27%。

半导体外延片是一种用于制造半导体器件的基板材料。它通常由单晶硅或其他半导体材料制成,具有高度纯净和晶体结构的特点。

半导体外延片的制备过程通常是通过在晶体基片上沉积一层薄膜来实现。这层薄膜的材料和结构与基片相同或相似,从而形成一个连续的晶体结构。这种外延片可以用于制造各种半导体器件,如晶体管、二极管、太阳能电池等。

半导体外延片的制备过程需要高度精确的控制和技术。它通常通过化学气相沉积(CVD)或分子束外延(MBE)等技术来实现。这些技术可以在高温和真空环境下将薄膜材料沉积在基片上,从而实现外延片的制备。

半导体外延片在半导体工业中具有广泛的应用。它可以用于制造各种半导体器件,如集成电路、光电器件、传感器等。外延片的质量和性能对于器件的性能和可靠性具有重要影响,因此外延片的制备技术和质量控制非常关键。

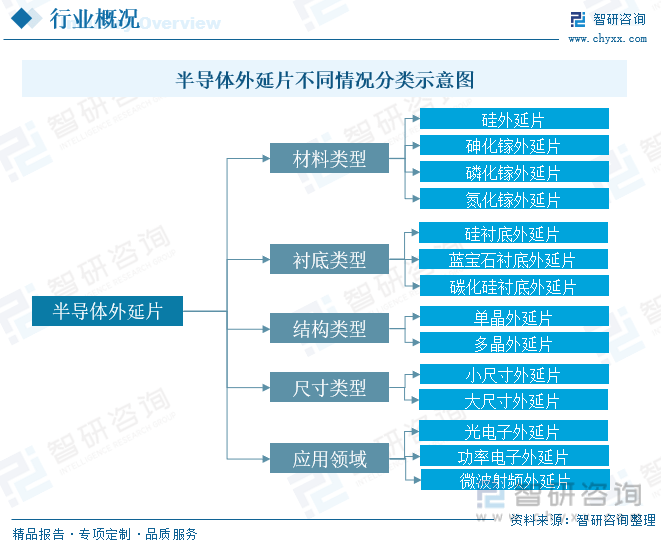

根据外延片的材料类型,可以将其分为硅外延片、砷化镓外延片、磷化镓外延片、氮化镓外延片等。不同的材料类型适用于不同的半导体器件制造;根据外延片的衬底类型,可以将其分为硅衬底外延片、蓝宝石衬底外延片、碳化硅衬底外延片等。不同的衬底类型对外延片的生长和性能有影响;根据外延片的结构类型,可以将其分为单晶外延片和多晶外延片。单晶外延片具有高度纯净和晶体结构,适用于高性能器件制造;根据外延片的尺寸类型,可以将其分为小尺寸外延片和大尺寸外延片。尺寸较小的外延片适用于研究和小批量生产,而尺寸较大的外延片适用于大规模生产;根据外延片的应用领域,可以将其分为光电子外延片、功率电子外延片、微波射频外延片等。不同的应用领域对外延片的性能和特性有不同的要求。

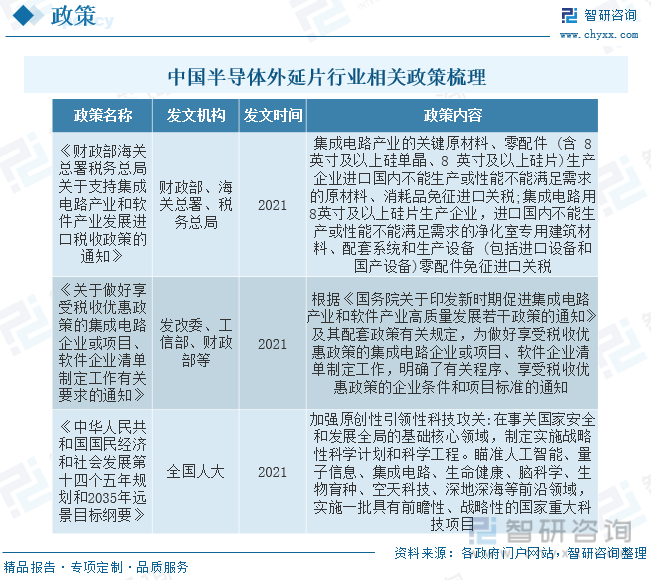

政府政策鼓励和支持半导体外延片领域的技术创新。政府提供资金和资源支持,鼓励企业和研究机构进行外延片制备技术的研发和创新,推动技术水平的提升;政府政策对半导体外延片产业的发展进行引导和支持。政府鼓励企业投资建设外延片生产线,提供财政和税收优惠政策,加强对外延片产业的扶持和引导,促进产业链的完善和发展;政府政策鼓励和支持半导体外延片的国产化进程。政府提供资金和政策支持,鼓励企业加大研发投入,提高国产外延片的质量和性能,减少对进口外延片的依赖,提高国内半导体产业的自主性和竞争力。

相关报告:智研咨询发布的《2023-2029年中国半导体外延片行业市场运行态势及发展趋向分析报告》

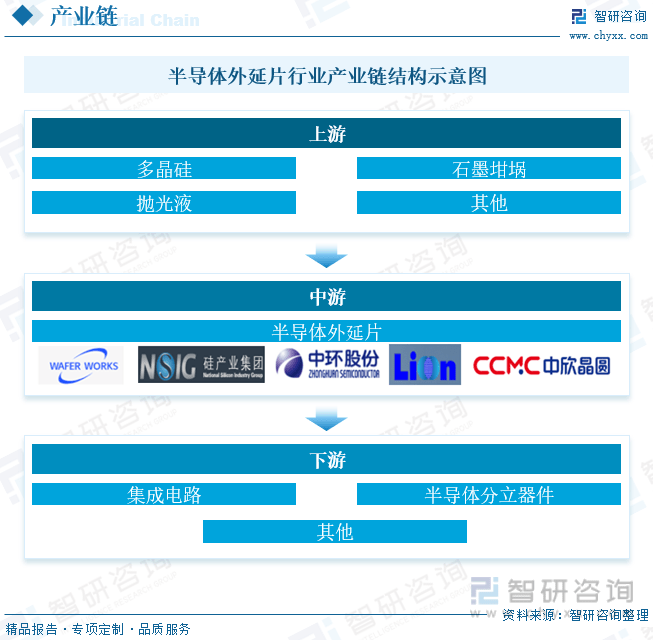

半导体外延片行业产业链结构较为清晰,上游为半导体外延片原材料,主要为多晶硅、石墨坩埚、抛光液等;产业链中游为半导体外延片生产商;产业链下游为集成电路、半导体分立器件等。

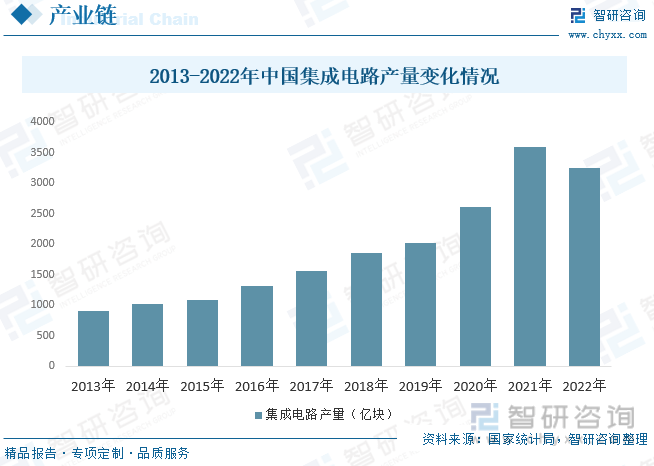

半导体外延片产业链下游主要为集成电路,根据多个方面数据显示,中国集成电路产量在2022年略有下降,2022年全球芯片供应链紧张,包括原材料、设备和制造能力等方面的瓶颈。这可能导致中国集成电路产业面临原材料供应不足、设备短缺和生产能力受限等问题,从而影响产量。2022年中国集成电路产量为3241.9亿块。

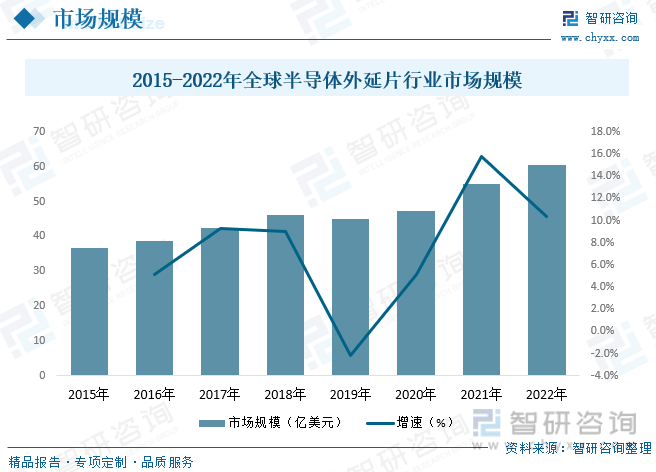

根据数据显示,全球半导体外延片市场规模呈现逐年上涨态势,从2015年的36.8亿美元上涨至2022年的60.6亿美元,年复合增长率为7.39%。全球半导体外延片市场竞争激烈,主要由一些大型跨国公司和地区性企业主导。这些企业在技术实力、生产能力、产品质量和客户服务等方面具有竞争优势;技术进步和创新、智能手机和消费电子产品的需求增长、物联网和人工智能等新兴应用的推动、电动汽车和可再生能源等领域的发展。预计未来全球半导体外延片市场规模将继续呈现上涨态势。

中国在半导体外延片领域的技术创新取得了一些重要成果。中国的企业和研究机构不断改进和优化制备工艺,提高外延片的质量和性能。一些关键技术和工艺达到了国际领先水平。中国在半导体外延片的国产化进展也值得关注。一些中国企业已经开始生产国产化的外延片产品,减少了对进口外延片的依赖,提高了国内半导体产业的自主性和竞争力。中国政府对半导体外延片领域给予了政策支持。政府出台了一系列政策,鼓励企业投资建设外延片生产线,提供财政和税收优惠政策,加强对外延片产业的扶持和引导。根据数据显示,中国半导体外延片行业市场规模呈现逐年上涨态势,2022年中国半导体外延片行业市场规模为108.9亿元,其中占比最重的为12英寸,占比45.27%。

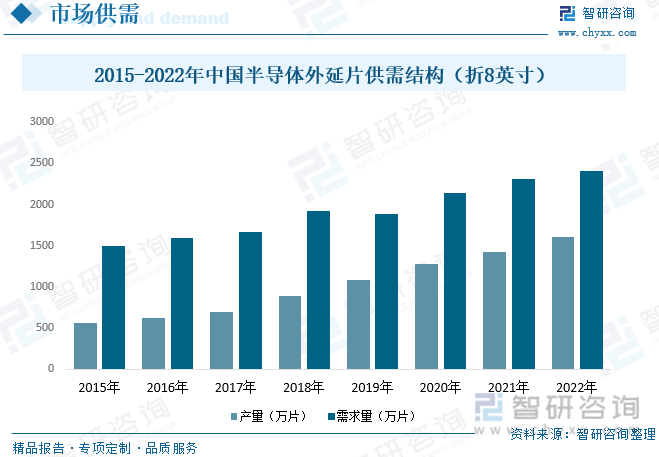

中国半导体外延片产量及需求量呈现逐年上涨态势,产量从2015年的566.4万片上涨至2022年的1601.5万片,其需求量大于产量,根据数据显示,中国半导体外延片需求量从2015年的1494万片上涨至2406.2万片。中国半导体外延片的供需结构呈现供给能力不断提升、技术创新推动供给种类增加和国产化进展等特点。需求端则主要受市场需求增长、应用领域扩展和技术需求升级等因素的影响。供给和需求的相互作用将影响中国半导体外延片市场的发展和供需平衡。

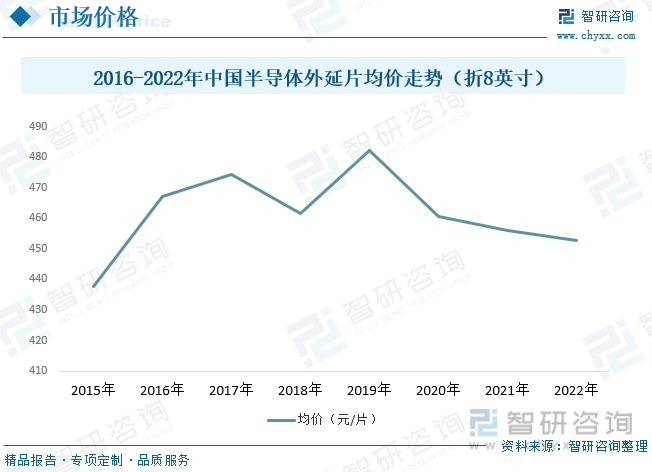

根据数据显示,中国半导体外延片价格从2015年至2017年呈现上涨态势,2017年至2020年呈现涨跌的震荡态势,2020年至2022年呈现缓慢下降态势,2022年中国半导体外延片均价为452.6元/片。

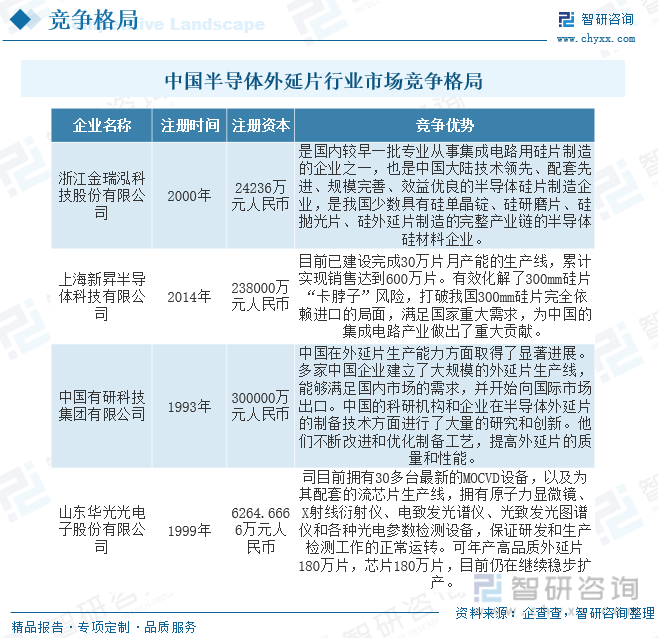

中国政府鼓励和支持半导体外延片产业的发展,尤其是国产化进程。中国半导体外延片市场的集中度相对较高,主要由少数大型企业主导。其中主要参与者为金瑞泓、上海新昇、中国有研、华光光电等。主导企业在半导体外延片产能方面具备一定的优势,这使得市场的产能相对较为集中。少数大型企业拥有大规模的外延片生产线,能够满足较大部分的市场需求。在技术方面,主导企业具备较强的研发和创新能力,拥有先进的制备工艺和产品质量控制能力。他们在技术创新和工艺改进方面具有一定的竞争优势。

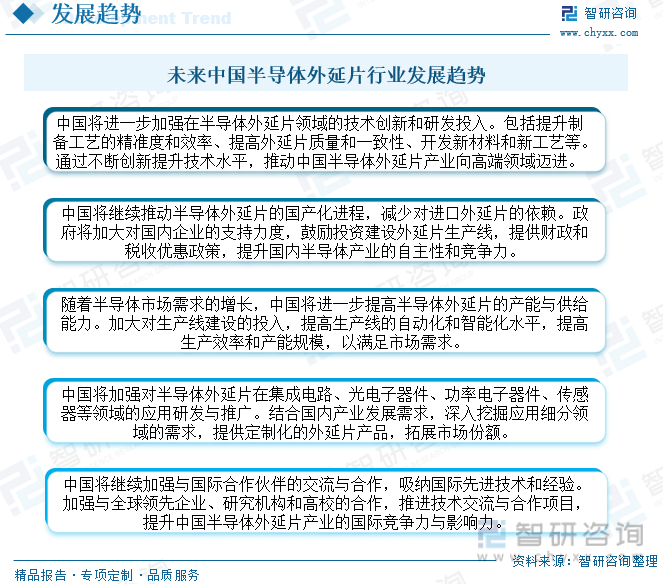

随着中国半导体外延片国产化进程的加快,政府加大对国内企业的支持力度,鼓励投资建设外延片生产线,提供财政和税收政策,扶持行业快速发展,另一方面,中国将进一步加强在半导体外延片领域的技术创新及研发投入,包括制备工艺的精准度和效率,提高外延片质量和一致性、开发新材料和新工艺等。通过不断创新提升技术水平,推动中国半导体外延片产业向高端领域迈进。

由智研咨询专家团队精心编制的《2023-2029年中国半导体外延片行业市场运行态势及发展趋向分析报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析半导体外延片行业未来的市场走向,挖掘半导体外延片行业的发展潜力,预测半导体外延片行业的发展前景,助力半导体外延片行业的高质量发展。

本《报告》从2022年全国半导体外延片行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国半导体外延片行业发展运行进行了深度剖析,展望2023年中国半导体外延片行业发展趋势。《报告》是系统分析2022年度中国半导体外延片行业发展状况的著作,对于全面了解中国半导体外延片行业的发展状况、开展与半导体外延片行业发展相关的学术研究和实践,具备极其重大的借鉴价值,可供从事半导体外延片行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多

服务热线

管理员

该内容暂无评论